LÍNEAS DE NEGOCIO

Autopistas

407 ETR (48,29%, PUESTA EN EQUIVALENCIA

407 ETR (48,29%, PUESTA EN EQUIVALENCIA

La información financiera aquí presentada correspondiente al ejercicio terminado el 31 de diciembre de 2025 se basa en, y está en consonancia con, los estados financieros consolidados auditados de 407 ETR correspondientes al ejercicio terminado el 31 de diciembre de 2025, publicados el 18 de febrero de 2026.

TRÁFICO

| 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Longitud media (km) | 23,0 | 23,0 | 0,0% | 23,3 | 23,2 | 0,3% |

| Trafico/trayecto (mn) | 31,1 | 29,5 | 5,6% | 121,2 | 114,7 | 5,7% |

| VKTs (mn) | 716,4 | 677,6 | 5,7% | 2.818,8 | 2.657,9 | 6,1% |

| Ingreso medio por trayecto (CAD) | 15.,79 | 14,74 | 7,1% | 16,46 | 14,74 | 11,7% |

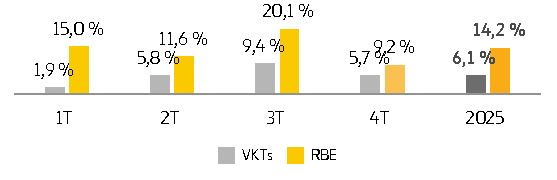

VKT (kilómetros recorridos por vehículos)

Los VKT aumentaron un +5,7% frente a 4T 2024 y un +6,1 frente a 2024, debido a ofertas de conducción en hora punta más específicas para aliviar la congestión en toda la GTA durante las horas punta de los días laborables y a un aumento de la movilidad y los desplazamientos en hora punta de un mayor porcentaje de empleados presenciales, parcialmente compensado por unas condiciones meteorológicas invernales significativamente desfavorables.

Evolución del tráfico (VKT) y RBE frente a 2024:

Los ingresos se incrementaron un +13,5% vs 4T 2024, situándose en 497 millones de dólares canadienses, y un +17,8% vs 2024, alcanzando 2.009 millones de dólares canadienses.

- Ingresos de peajes (94,2% del total en 2025): +17,6% hasta los 1.893 millones de dólares canadienses, debido fundamentalmente al aumento de las tarifas de peaje en vigor desde el 1 de enero de 2025 y al incremento del volumen de tráfico.

- Ingresos de tasas (5,5% del total en 2025): +15,4% hasta los 110 millones de dólares canadienses, debido al aumento de los gastos de comisión de cuentas como consecuencia del incremento de los volúmenes de tráfico y de las cuotas de arrendamiento debido a mayores tarifas en vigor desde el 1 de enero de 2025, así como a mayores cuotas de cumplimiento, compensado por la eliminación de los peajes en la autopista 407 Este, lo que supuso el fin de los ingresos por tarifas de servicio a partir del 1 de junio de 2025.

- Ingresos por contratos (0,3% del total en 2025): impulsados por trabajos relacionados con la eliminación de peajes en la autopista 407 (6 millones de dólares canadienses en 2025).

| (Millones de dólares canadienses) | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Ingresos por peajes | 464 | 413 | 12,5% | 1.893 | 1.610 | 17,6% |

| Ingresos por cuota | 27 | 25 | 6,6% | 110 | 95 | 15,4% |

| Ingresos por contrato | 6 | 0 | n.a. | 6 | 0 | n.a |

| Total Ventas | 497 | 438 | 13,5% | 2.009 | 1.705 | 17,8% |

El ingreso medio por trayecto aumentó un +7,1% vs 4T 2024 y +11,7% vs 2024. 4T 2025 se vio afectado por la estacionalidad y una menor contribución de los vehículos pesados.

OPEX aumentó un +36,7% vs 4T 2024, y +41,3% vs 2024, debido fundamentalmente a los gastos de pago del Schedule 22, que ascendieron a 40,9 millones de dólares canadienses en 2025.

Adicionalmente, los gastos aumentaron debido a una mayor provisión por pérdidas crediticias esperadas a lo largo de la vida de determinados saldos históricos en mora, así como a mayores costes de facturación y cobro, en línea con el incremento de los ingresos y de los volúmenes de facturación. 407 ETR continúa llevando a cabo actividades habituales de cobro en todas las cuentas de clientes de 407 ETR a medida que sus saldos entran en situación de vencimiento.

El aumento de los costes operativos de los sistemas como consecuencia del menor número de proyectos con capitalización salarial a medida que el proyecto de planificación de recursos empresariales y de gestión de relaciones con los clientes de 407 ETR entraba en funcionamiento en 2024. Además, los costes de explotación de las autopistas fueron más elevados en 2025 debido al aumento de los costes de mantenimiento en invierno como consecuencia de las condiciones meteorológicas desfavorables y al incremento de los costes de aplicación de la normativa.

RBE fue un +9,2% vs 4T 2024 y +14,2% vs 2024, debido a mayores ventas compensado parcialmente por el gasto por pagos del Schedule 22 no incurrido en 2024 y el aumento de la provisión para pérdidas crediticias esperadas durante toda la vida.

Dividendos 407 ETR

| 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Millones de dólares canadienses (100%) | 1.050 | 700 | 50,0% | 1.500 | 1.100 | 36,4% |

| Millones de euros (% FER) | 320 | 204 | 56,9% | 452 | 321 | 41,0% |

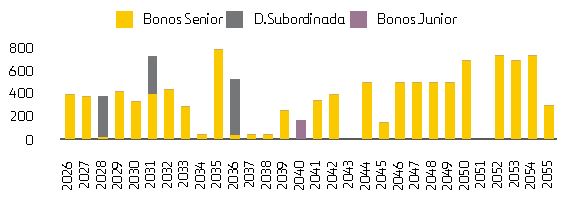

VENCIMIENTOS DE DEUDA DE 407 ETR (MILLONES DÓLARES CANADIENSES)

- El 5 de marzo de 2025, 407 ETR emitió Bonos Senior, Serie 25-A1, por valor de 350 millones de dólares canadienses, para amortizar Bonos Senior, Serie 20-A2 el 22 de mayo de 2025.

- El 3 de octubre de 2025, 407 ETR emitió dos Bonos Senior: 300 millones de dólares canadienses en Bonos Senior, Serie 25-A2 y 400 millones de dólares canadienses en Bonos Senior, Serie 25-A3.

CALIFICACIÓN CREDITICIA DE 407 ETR

| Deuda Senior | Deuda Junior | Deuda Subordinada | Perspectiva | |

|---|---|---|---|---|

| S&P | A | A- | BBB | Estable |

| DBRS | A | A low | BBB | Estable |

SCHEDULE 22

El incremento de la tarifa de 407 ETR, en vigor desde el 1 de febrero de 2024, puso fin al evento de Fuerza Mayor. 407 ETR registró 40,9 millones de dólares canadienses en concepto de gastos del Schedule 22 para 2025, que se pagarán a la Provincia en 2026.

TARIFAS DE 407 ETR

407 ETR aplicó una nueva lista de tarifas y tasas que entró en vigor el 1 de enero de 2025. Los cambios también incluía zonas de peaje adicionales y nuevas clasificaciones de vehículos para motocicletas y vehículos de tamaño medio.

El 1 de enero de 2026 entró en vigor una nueva lista de tarifas y tasas. Para obtener más información sobre las nuevas tarifas de la Sociedad, visite 407etr.com.

ACTUALIZACIÓN DE LA COMPOSICIÓN DE ACCIONISTAS 407 ETR

En junio de 2025, Ferrovial adquirió una participación adicional del 5,06% mediante la adquisición directa del 3,3% y el ejercicio de una opción de compra del 1,76%, lo que supone una inversión total de 1.990 millones de dólares canadienses (1.300 millones de euros).

**Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)

MANAGED LANES DE DFW (EE.UU.)

NTE 1-2 (62,97%, consolidación global)

El tráfico en NTE disminuyó un -5,5% vs 4T 2024 y -4,7% vs 2024, por las obras de mejora de capacidad que se están llevando a cabo.

| (Millones de dólares americanos) | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Transacciones (millones) | 9,4 | 9,9 | -5,5% | 36,9 | 38,7 | -4,7% |

| Tarifa media por transacción (dólares) | 9,3 | 8,3 | 11.,3% | 8,7 | 7,7 | 13,4% |

| Ventas | 87 | 83 | 5,4% | 323 | 299 | 8,1% |

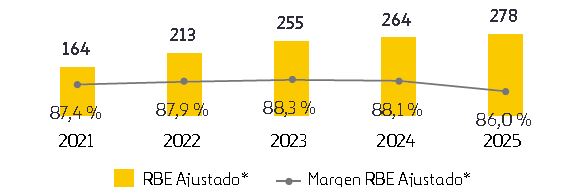

| RBE Ajustado* | 73 | 73 | 0,3% | 278 | 264 | 5,5% |

| Margen RBE Ajustado* | 83,6% | 87,8% | 86,0% | 88,1% | ||

| RE Ajustado* | 49 | 65 | -23,9% | 229 | 233 | -1,8% |

| Margen RE Ajustado* | 56,7% | 78,5% | 70,7% | 77,8% |

La tarifa media por transacción alcanzó los 9,3 dólares en 4T 2025 (+11,3% vs 4T 2024), y 8,7 dólares en 2025 (+13,4% vs 2024), impactado positivamente por el mejor mix de tráfico y mayores eventos de Mandatory Mode1.

EVOLUCIÓN DEL RBE AJUSTADO DE NTE (millones de dólares)

-

1 Los eventos de Mandatory Mode se producen cuando los peajes están obligados a estar

por encima del soft cap para garantizar un nivel mínimo de servicio.

El RBE ajustado se vio afectado por el devengo de 4,1 millones de dólares de compartición de ingresos correspondientes al 4T 2025 (no hubo compartición de ingresos en 4T 2024), alcanzando los 8,1 millones de dólares correspondientes a 2025 (ninguna en 2024).

Dividendos NTE

| S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Millones dólares americanos (100%) | 109 | 92 | 18,5% | 216 | 177 | 22,0% |

| Millones de euros (% FER) | 58 | 54 | 9,2% | 120 | 103 | 16,8% |

La deuda neta de NTE a diciembre de 2025 alcanzó los 1.480 millones de dólares (1.330 millones en diciembre de 2024), con un coste medio de 4,46%.

Trabajos de ampliación de capacidad de NTE: como consecuencia del éxito del proyecto, dicha ampliación de capacidad se ha tenido que aplicar antes de lo previsto inicialmente. Las obras de construcción para este proyecto comenzaron a finales de 2023 y se prevé que finalicen a finales de 2026. Ferrovial Construcción y Webber actúan como contratista de diseño-construcción. A diciembre de 2025, el progreso de construcción ha avanzado hasta un 67%.

CALIFICACIÓN CREDITICIA

| PAB | Bonos | Perspectiva | |

|---|---|---|---|

| Moody’s | Baa1 | Baa1 | Estable |

| FITCH | BBB+ | BBB+ | Positiva |

LBJ (54,60%, CONSOLIDACIÓN GLOBAL)

En 4T 2025, el tráfico disminuyó un -4,3% vs 4T 2024, reflejando el impacto de las obras de construcción y cambios en la ejecución de proyectos adyacentes.

En 2025, el tráfico se mantuvo estable (-0,1%) en comparación con 2024, respaldado por una mayor movilidad en el corredor, a pesar de los efectos del tráfico relacionados con las obras en los corredores cercanos.

| (Millones de dólares americanos) | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Transacciones (millones) | 11,6 | 12,1 | -4,3% | 46,4 | 46,4 | -0,1% |

| Tarifa media por transacción (dólares | 5,4 | 4,9 | 8,8% | 5,2 | 4,8 | 8,7% |

| Ventas | 63 | 60 | 4,4% | 244 | 225 | 8,6% |

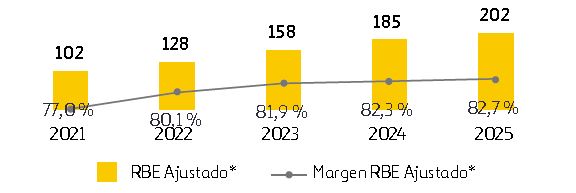

| RBE Ajustado* | 50 | 48 | 3,6% | 202 | 185 | 9,2% |

| Margen RBE Ajustado* | 79,3 % | 79,9 % | 82,7% | 82,3% | ||

| RE Ajustado* | 37 | 39 | -6,7% | 162 | 150 | 7,7% |

| Margen RE Ajustado* | 58,8 % | 65,8 % | 66,4% | 67,0% |

La tarifa media por transacción alcanzó los 5,4 dólares en 4T 2025 (+8,8% vs 4T 2024), y 5,2 dólares en 2025 (+8,7% vs 2024), impactado positivamente por el mejor mix de tráfico.

EVOLUCIÓN DEL RBE AJUSTADO DE LBJ (millones de dólares)

Dividendos LBJ

| S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Millones dólares americanos (100%) | 71 | 62 | 14,5% | 123 | 107 | 15,0% |

| Millones de euros (% FER) | 33 | 31 | 6,2% | 59 | 54 | 9,5% |

La deuda neta de LBJ a diciembre de 2025 alcanzó los 2.036 millones de dólares (2.028 millones en diciembre de 2024), con un coste medio de 4,04%.

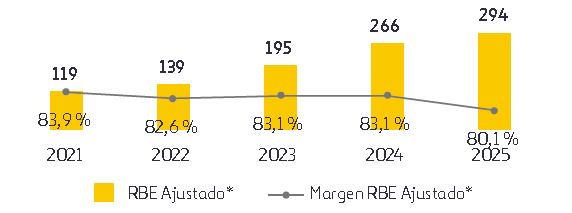

NTE 35W (53,67%, CONSOLIDACIÓN GLOBAL)

En 4T 2025, el tráfico disminuyó un -0,4% vs 4T 2024, afectado negativamente por una menor tasa de captación debido al aumento de la congestión en un punto de entrada/salida de las Managed Lanes, lo que provocó atascos, y a la finalización de las restricciones de capacidad debido a las obras de construcción en la carretera 121 cercana.

En 2025, el tráfico se incrementó en un +2,9% vs 2024, impulsado por el aumento del tráfico en el corredor.

| (Millones de dólares americanos) | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Transacciones (millones) | 13,4 | 13,5 | -0,4% | 52,5 | 51,0 | 2,9% |

| Tarifa media por transacción (dólares) | 7,4 | 6,4 | 15,8% | 7,0 | 6,3 | 11.,6% |

| Ventas | 100 | 87 | 14,7% | 368 | 320 | 14,7% |

| RBE Ajustado* | 76 | 71 | 7,2% | 294 | 266 | 10,6% |

| Margen RBE Ajustado* | 76,3 % | 81,6% | 80,1% | 83,1% | ||

| RE Ajustado* | 58 | 63 | -7,3% | 242 | 226 | 7,3% |

| Margen RE Ajustado* | 58,2% | 72,0% | 66,0% | 70,5% |

La tarifa media por transacción en 4T 2025 alcanzó los 7,4 dólares (+15,8% vs 4T 2024), y 7,0 dólares en 2025 (+11,6% vs 2024), impactado positivamente por el mejor mix de tráfico y el número creciente de eventos de Mandatory Mode1.

EVOLUCIÓN DEL RBE AJUSTADO DE NTE 35W (millones de dólares)

El RBE ajustado se vio afectado por el devengo de 11,6 millones de dólares de la compartición de ingresos correspondientes al 4T 2025, frente a los 3,9 millones de dólares en 4T 2024. La compartición de ingresos alcanzó 26,4 millones de dólares en 2025 (14,0 millones de dólares en 2024).

Dividendos NTE 35W

| S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Millones dólares americanos (100%) | 116 | 103 | 12,6% | 215 | 176 | 22,2% |

| Millones de euros (% FER) | 53 | 51 | 4,3% | 102 | 87 | 16,6% |

La deuda neta de NTE 35W a diciembre de 2025 alcanzó los 1.639 millones de dólares (1.637 millones de dólares en diciembre de 2024), con un coste medio de 5,08%.

En junio de 2025, NTE 35W emitió nuevos bonos por valor de 457 millones de dólares para reembolsar completamente el préstamo TIFIA, con fecha de vencimiento del 30 de junio de 2040.

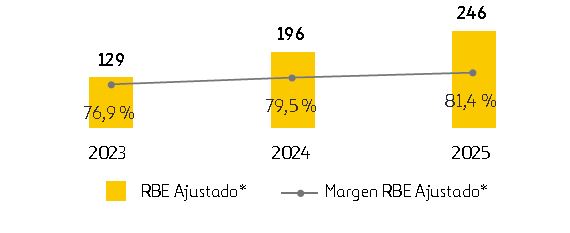

MANAGED LANES DEL NORTE DE VIRGINIA (EE.UU.)

I-66 (55,70%, CONSOLIDACION GLOBAL

En 4T 2025, el tráfico se incrementó +4,3% vs 4T 2024 y +7,4 vs 2024, impulsado por el aumento del tráfico en el corredor, beneficiándose de una mayor aplicación de las políticas de regreso a la oficina, a pesar de las peores condiciones meteorológicas y del cierre del Gobierno federal (octubre-mediados de noviembre de 2025)

| (Millones de dólares americanos) | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Transacciones (millones) | 9,0 | 8,7 | 4,3 % | 34,7 | 32,3 | 7,4% |

| Tarifa media por transacción (dólares) | 8,3 | 8,2 | 1,3% | 8,4 | 7,4 | 13,3% |

| Ventas | 78 | 73 | 6,5% | 303 | 247 | 22,7% |

| RBE Ajustado* | 64 | 59 | 9,9% | 246 | 196 | 25,7% |

| Margen RBE Ajustado* | 83,1% | 80,5% | 81,4% | 79,5% | ||

| RE Ajustado* | 33 | 32 | 0,2% | 151 | 116 | 30,5% |

| Margen RE Ajustado* | 41,9% | 44,5% | 49,9% | 46,9% |

La tarifa media por transacción alcanzó los 8,3 dólares en 4T 2025, un +1,3% vs 4T 2024, impactado negativamente por el mix de tráfico y el menor volumen durante las horas punta, debido principalmente a las condiciones meteorológicas adversas y al cierre temporal.

La tarifa media por transacción en 2025 alcanzaron los 8,4 dólares estadounidenses (+13,3% respecto a 2024), gracias al aumento de las tarifas de peaje, compensado parcialmente por el impacto negativo del cierre, que afectó al tráfico en las horas punta.

EVOLUCIÓN DEL RBE AJUSTADO DE I-66 (millones de dólares)

Dividendos I-66

| S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Millones dólares americanos (100%) | 101 | 172 | -41,3% | 165 | 172 | -4,1% |

| Millones de euros (% FER) | 56 | 89 | -36,7% | 89 | 89 | -% |

En diciembre de 2024, I-66 distribuyó su primer dividendo después de dos años de explotación.

La deuda neta de I-66 a diciembre de 2025 alcanzó los 1.748 millones de dólares (1.730 millones en diciembre de 2024), con un coste medio de 3,58%.

CALIFICACIÓN CREDITICIA

| PAB | TIFIA | Perspectiva | |

|---|---|---|---|

| Moody’s | Baa3 | Baa3 | Positiva |

| FITCH | BBB | BBB | Positiva |

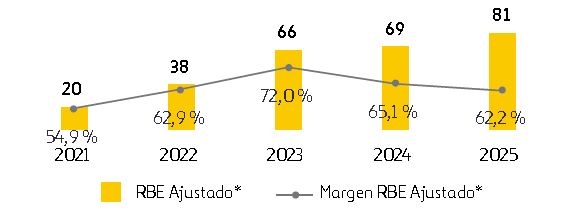

MANAGED LANES DE CAROLINA DEL NORTE (EE.UU.)

I-77 (72,24%, CONSOLIDACIÓN GLOBAL)

En 4T 2025 el tráfico disminuyó un -11,1% vs 4T 2024 y un -2,0% vs 2024, ya que los volúmenes de 4T 2024 incluyeron un aumento excepcional causado por los cierres de carriles alternativos relacionados con el huracán Helene, agravado por el impacto de las condiciones meteorológicas adversas a lo largo de 2025.

| (Millones de dólares americanos) | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Transacciones (millones) | 10,6 | 11,9 | -11,1% | 42,0 | 42,9 | -2,0% |

| Tarifa media por transacción (dólares) | 3,1 | 2,5 | 26,0% | 3,1 | 2,4 | 24,7% |

| Ventas | 33 | 30 | 11,8% | 130 | 107 | 21,9% |

| RBE Ajustado* | 21 | 20 | 4,8% | 81 | 69 | 16,5% |

| Margen RBE Ajustado* | 61,8% | 65,9% | 62,2% | 65,1% | ||

| RE Ajustado* | 19 | 19 | 1,8% | 70 | 59 | 19,3% |

| Margen RE Ajustado* | 58,2% | 63,9% | 54,1% | 55,3% |

La tarifa media por transacción alcanzó los 3,1 dólares en 4T 2025, un +26,0% más alto en comparación con 4T 2024, y 3,1 dólares en 2025 (+24,7% vs 2024), impactado positivamente por mayores tarifas.

EVOLUCIÓN DEL RBE AJUSTADO DE I-77 (millones de dólares)

El RBE ajustado se vio afectado por el devengo de 5,4 millones de dólares de compartición de ingresos correspondientes al 4T 2025, incluyendo la compartición de ingresos de los extended vehicles. Esta cuantía compara con 3,1 millones de dólares en 4T 2024.

En 2025, la compartición de ingresos incluyendo la compartición de ingresos de los extended vehicles alcanzó 21,0 millones de dólares (vs 9,9 millones de dólares en 2024).

Dividendos I-77

| S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. | |

|---|---|---|---|---|---|---|

| Millones dólares americanos (100%) | 30 | 39 | -23,1% | 52 | 307 | -83,1% |

| Millones de euros (% FER) | 18 | 26 | -29,3% | 33 | 205 | -84,0% |

En junio de 2024, I-77 distribuyó su primer dividendo tras cinco años de explotación.

La deuda neta de I-77 a diciembre de 2025 alcanzó 465 millones de dólares (466 millones de dólares en diciembre 2024), a un coste medio de 6,24%.

CALIFICACIÓN CREDITICIA

| PAB | USPP NOTES | Perspectiva | |

|---|---|---|---|

| FITCH | BBB+ | BBB+ | Estable |

| DBRS | BBB | BBB | Estable |

IRB (INDIA)

De acuerdo con la legislación india, la última información disponible corresponde al cierre del tercer trimestre del ejercicio fiscal 2026 de IRB (desde abril de 2025 hasta marzo de 2026), que comprende desde abril de 2025 hasta diciembre de 2025. A efectos comparativos, los estados financieros consolidados de Ferrovial incluyen la aportación de IRB correspondiente a los doce meses (de enero a diciembre de 2025).

IRB INFRASTRUCTURE DEVELOPERS (IRB) (19,86%, PUESTA EN EQUIVALENCIA)

A diciembre de 2025, la cartera de proyectos del Grupo IRB (incluyendo Private y Public InvIT) cuenta en la actualidad con 27 proyectos de carreteras que incluyen 18 proyectos Operate and Transfer (BOT), 5 Operate-Transfer (TOT) y 4 Hybrid Annuity Model (HAM).

| (Millones de euros) | S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Ventas | 314 | 400 | -21,5% | 716 | 894 | -19,9% |

| RBE Ajustado* | 148 | 194 | -23,6 % | 313 | 449 | -30,3% |

| Margen RBE Ajustado* | 47,2% | 48,5% | 43,7% | 50,2% | ||

| RE Ajustado* | 93 | 139 | -33,0% | 200 | 336 | -40,3% |

| Margen RE Ajustado* | 29,7% | 34,8% | 28,0% | 37,5% |

La caída de los ingresos se debió principalmente a la reducción de la actividad de construcción tras la finalización de VM1/Gandeva Ena y Palsit Dankuni, la práctica finalización de Ganga, así como al impacto positivo extraordinario de la reclamación de Yedeshi Aurangabad registrada en 2024.

En febrero de 2026, IRB completó la venta de Gandeva Ena (VM7 Expressway Private Limited), un activo HAM para el IRB InvIT Fund. IRB recibió 5.130 millones de rupias como contraprestación del 100% del capital social.

IRB INFRASTRUCTURE TRUST (23,99%, PUESTA EN EQUIVALENCIA)**

IRB Infrastructure Trust (“Private InvIT”) gestiona una cartera de 12 autopistas en explotación y 1 en construcción en toda la India.

| (Millones de euros) | S2 25 | S2 24 | VAR. | 2025 | 2024 | VAR. |

|---|---|---|---|---|---|---|

| Ventas | 271 | 243 | 11,2% | 653 | 243 | 168,1% |

| RBE Ajustado* | 131 | 114 | 14,9 % | 283 | 114 | 148,6% |

| Margen RBE Ajustado* | 48,3% | 46,7% | 43,3% | 46,7% | ||

| RE Ajustado* | 104 | 73 | 42,6% | 211 | 73 | 188,3% |

| Margen RE Ajustado* | 38,5% | 30,0% | 32,3% | 30,0% |

En noviembre de 2025, IRB Infrastructure Trust desbloqueó un capital de 49.000 millones de rupias mediante la venta y transferencia de su participación del 100% en Hapur Moradabad Tollway Limited, Kaithal Tollway Limited y Kishangarh Gulabpura Tollway Limited al IRB InvIT Fund.

En diciembre de 2025, IRB Infrastructure Trust incorporó el proyecto TOT-17 en el estado de Uttar Pradesh y pagó una tasa de concesión por adelantado de 92.700 millones de rupias por un periodo de 20 años.

En febrero de 2026, IRB Infrastructure Trust incorporó el proyecto TOT-18 en el estado de Orissa y pagará una tasa de concesión por adelantado de 30.870 millones de rupias por un periodo de 20 años.

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)

**IRB Infra.Trust: las cifras de 2024 reflejan únicamente seis meses de actividad tras la adquisición.

ACTIVOS EN CONSTRUCCIÓN

ACTIVOS EN CONSTRUCCIÓN

| (Millones de euros) | CAPITAL INVERTIDO | CAPITAL COMPROMETIDO PENDIENTE | DEUDA NETA 100% |

PARTICIP. CINTRA |

|---|---|---|---|---|

| Puesta en Equivalencia | 739 | 155 | 1.614 | |

| Anillo Vial Periférico | 29 | 140 | 0 | 35,0 % |

| IRB Private InvIT | 710 | 15 | 1.614 | 24,0 % |

- Cintra firmó en noviembre de 2024 el contrato de concesión para desarrollar el proyecto Anillo Vial Periférico de Lima (Perú) bajo el formato de concesión con una inversión de 3.400 millones de dólares. Esta cantidad incluye aportaciones de fondos públicos por parte de la Administración. Ferrovial, a través Cintra, posee una participación del 35%. Este proyecto comprende el diseño, financiación, construcción, gestión y mantenimiento de una autopista urbana de peaje de 34,8 km.

- IRB Private InvIT (India): el 27 de diciembre de 2024, IRB Private InvIT adquirió el 80,4% de Ganga Expressway. Cuando IRB Private InvIT adquiera el 19,6% restante de Ganga Expressway, se estima que la inversión de Ferrovial en IRB Private InvIT aumentará en 15 millones de euros.

PROYECTOS EN LICITACIÓN

PROYECTOS EN LICITACIÓN

Ferrovial mantiene el foco en EE.UU. como principal mercado, y el Grupo continúa prestando atención a iniciativas privadas:

- En febrero de 2025, un consorcio liderado por Cintra fue preseleccionado para la licitación en la I-285 East Express Lanes en Atlanta (Georgia). El proyecto consiste en la implantación de Managed Lanes a lo largo de 30 millas del anillo vial con alta congestión; se prevé que la licitación se presente durante 1S 2026. Además, el Departamento de Transporte de Georgia espera publicar una Request for qualification (RFQ) para la I-285 West Express Lanes antes de finales de 2026, el proyecto se extenderá a lo largo de 11 millas.

- Asimismo, un consorcio dirigido por Cintra ha sido preseleccionado para la licitación del proyecto de la I-24 Southeast Choice Lanes en Tennessee; se prevé que la licitación se presente durante 1S 2026. El proyecto se extenderá a lo largo de 25 millas (Fase uno: 20 millas y Fase dos: 5 millas), abarcando la zona entre la I-40 en Nashville y la I-840 en Murfreesboro.

- En febrero de 2026, un consorcio liderado por Ferrovial fue preseleccionado para presentar oferta por el proyecto I–77 South Express Lanes. El proyecto añadirá 11 millas de carriles gestionados, y se prevé que la presentación de la oferta tenga lugar durante el primer semestre de 2027.

- Ferrovial continúa analizando otras oportunidades que podrían surgir en otros estados de EE.UU.

Además de estas oportunidades en EE.UU, Cintra se encuentra activa en otras zonas geográficas en las que podría realizar inversiones selectivas. Un ejemplo de esto fue la preselección de Cintra para licitar el proyecto de la autopista D35 (República Checa) en diciembre de 2024, siguiendo un modelo concesional de pago por disponibilidad; se prevé que la licitación se presente durante 1S 2026. El proyecto implica la reconstrucción total de un tramo existente de 35 kilómetros de la D35, así como la explotación y el mantenimiento de este tramo y un tramo adyacente de 17 kilómetros reconstruido por terceros.