ANÁLISIS FINANCIERO

Deuda neta consolidada de sociedades de ex-proyectos de infraestructuras

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)

**Otras sociedades ex-proyectos de infraestructuras incluyen caja restringida no corriente, saldos de cobertura de forwards y cross currency swaps, saldos de posiciones intragrupo y otros activos financieros a corto plazo, como se explica en la sección 2.1 (Deuda Neta Consolidada) del apéndice de Medidas Alternativas de Rendimiento.

***Otras sociedades de proyectos de infraestructura incluyen préstamos a corto y largo plazo, caja restringida no corriente y saldos de posiciones intragrupo, como se explica en la sección 2.1 (Deuda Neta Consolidada) del apéndice de Medidas Alternativas de Rendimiento consultar la sección de Medidas Alternativas de Rendimiento.

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)

**Otras sociedades ex-proyectos de infraestructuras incluyen caja restringida no corriente, saldos de cobertura de forwards y cross currency swaps, saldos de posiciones intragrupo y otros activos financieros a corto plazo, como se explica en la sección 2.1 (Deuda Neta Consolidada) del apéndice de Medidas Alternativas de Rendimiento.

***Otras sociedades de proyectos de infraestructura incluyen préstamos a corto y largo plazo, caja restringida no corriente y saldos de posiciones intragrupo, como se explica en la sección 2.1 (Deuda Neta Consolidada) del apéndice de Medidas Alternativas de Rendimiento consultar la sección de Medidas Alternativas de Rendimiento.

(*) En 2026, la deuda ex-proyectos de infraestructuras incluye ECP (Euro Commercial Paper) con saldo contable restante a 31 de diciembre de 2025 de 100 millones de euros con un tipo medio de 2,040% y vencimiento en 2026.

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)

**Otras sociedades ex-proyectos de infraestructuras incluyen caja restringida no corriente, saldos de cobertura de forwards y cross currency swaps, saldos de posiciones intragrupo y otros activos financieros a corto plazo, como se explica en la sección 2.1 (Deuda Neta Consolidada) del apéndice de Medidas Alternativas de Rendimiento.

***Otras sociedades de proyectos de infraestructura incluyen préstamos a corto y largo plazo, caja restringida no corriente y saldos de posiciones intragrupo, como se explica en la sección 2.1 (Deuda Neta Consolidada) del apéndice de Medidas Alternativas de Rendimiento consultar la sección de Medidas Alternativas de Rendimiento.

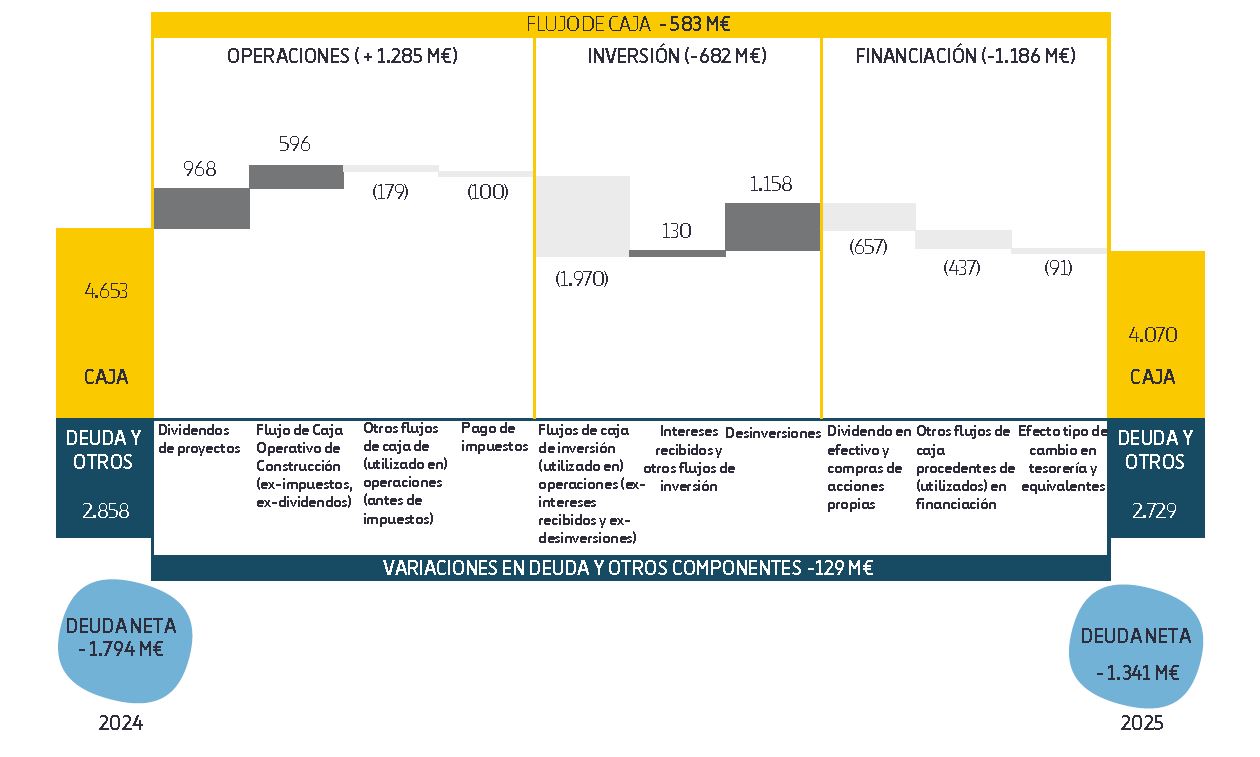

VARIACIÓN EN LA DEUDA NETA CONSOLIDADA DE SOCIEDADES DE EX-PROYECTOS DE INFRAESTRUCTURAS (MILLONES DE EUROS)*/**

-

(**) Debido al redondeo, las cifras pueden no coincidir.

La deuda neta consolidada de Ferrovial incluye la deuda neta consolidada al 100% que alcanzaba -733 millones de euros en diciembre 2024 y -655 millones de euros en diciembre 2025.

La tesorería y equivalentes de sociedades ex-proyectos de infraestructuras alcanzó los 4.070 millones de euros en diciembre de 2025 frente a 4.653 millones de euros en diciembre de 2024. Los principales factores de este cambio han sido:

- Dividendos de proyectos por 968 millones de euros, de los cuales 880 millones de euros procedían de Autopistas, incluyendo 452 millones de euros de 407 ETR, 281 millones de euros de las Managed Lanes de Texas, 89 millones de euros de I-66 y 33 millones de euros de I-77. Además, Energía distribuyó 54 millones de euros correspondientes al retorno de capital invertido en la planta fotovoltaica de Texas. La división de Aeropuertos distribuyó 30 millones de euros, incluyendo 16 millones de euros de Heathrow, 7 millones de euros de Dalaman y 7 millones de euros del contrato de mantenimiento del aeropuerto de Doha.

- El flujo de caja de operaciones de Construcción (antes de impuestos y excluyendo dividendos) alcanzó los 596 millones de euros, registró un sólido aumento, impulsado por la estacionalidad del capital circulante en el 4T en Polonia y España, y se vio reforzado por los pagos anticipados y las compensaciones recibidas en Estados Unidos y Canadá.

- Los pagos de impuestos alcanzaron los -100 millones de euros, incluyendo 47 millones de euros del impuesto sobre sociedades en Budimex.

- Las inversiones alcanzaron -1.970 millones de euros, principalmente relacionados con la participación adicional del 5,06% adquirida en 407 ETR (1.271 millones de euros), los 236 millones de euros de las aportaciones de capital en NTO, y la adquisición del proyecto Milano Solar por 17 millones de euros.

- Los intereses recibidos y otros flujos de inversión ascendieron a 130 millones de euros, principalmente por la remuneración en efectivo.

- Las desinversiones alcanzaron los 1.158 millones de euros, impulsadas por la venta de Heathrow (539 millones de euros) y la venta de AGS (533 millones de euros), junto con la venta del negocio de servicios de minería en Chile por 24 millones de euros y el pago diferido por la venta de Serveo de 15 millones de euros.

- Dividendos en efectivo y compras de acciones propias por valor de -657 millones de euros en 2025, (-831 millones de euros en 2024), incluyendo -156 millones de euros del dividendo en efectivo y -501 millones de euros de recompras de acciones.

Siguiendo los estándares de mercado, los dividendos declarados (626 millones de euros en 2025) se calculan en función del precio de la acción en el momento de su entrega a los accionistas. Este importe puede diferir del reflejado en el estado de flujos de caja, ya que las acciones en autocartera vinculadas al dividendo flexible (scrip dividend) se adquieren al precio de la acción vigente en cada transacción, mientras que el importe distribuido a los accionistas en el marco de nuestros programas de scrip dividend se calcula en función del precio de la acción en el momento de la entrega. Para más información sobre cada uno de los programas de scrip dividend de 2025, véase el Apéndice I. - Otros flujos de caja procedentes de (utilizados en) financiación ascendieron a -437 millones de euros, incluidos el reembolso de la línea de crédito renovable (-250 millones de euros), la reducción de Euro Commercial Paper (-200 millones de euros), los arrendamientos financieros (-121 millones de euros), dividendo a minoritarios (-77 millones de euros) y el pago de intereses (-64 millones de euros), parcialmente compensados por la emisión del bono convertible (350 millones de euros).

- Efecto de tipo de cambio en la caja y equivalentes por -91 millones de euros, principalmente por el dólar. A diciembre de 2025, Ferrovial tiene nocionales de coberturas de tipos de cambio por importe de 2.847 millones de euros en dólares y 538 millones de euros en dólares canadienses, con los valores de mark-to-market correspondientes de 140 millones de euros y 7 millones de euros, respectivamente (un total de 147 millones de euros). Estos importes no se incluyen en la posición neta de tesorería.

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276).