LÍNEAS DE NEGOCIO

Construcción

Las ventas incrementaron un +7,5% comparable vs 2024, con un crecimiento destacado en Norteamérica del +11%. Norteamérica aportó el 35%, de las ventas, mientras que Polonia representó el 29%.

En 2025, el RE ajustado de Construcción ascendió a 352 millones de euros, alcanzando un margen RE ajustado del 4,6% (3,9% en 2024). La división ha mejorado muy positivamente en todas las subdivisiones en comparación con los trimestres anteriores, superando el objetivo estratégico promedio de largo plazo. Desglose por subdivisiones:

- Budimex: las ventas aumentaron un +4,4% comparable frente a 2024, lo que se atribuye principalmente al sólido rendimiento de los contratos de obras de construcción de Edificación, así como de la división de Servicios. El margen RE ajustado en 2025 se situó en 9,2%, por encima del 8,0% registrado en 2024. 4T superó la rentabilidad media gracias al impacto extraordinario de las modificaciones pertinentes de los contratos a largo plazo, junto con una mayor contribución de los contratos en fase avanzada, en los que se han mitigado con éxito los riesgos residuales. El segmento de Edificación destacó especialmente, tras haber implementado una estrategia de licitación selectiva y haber aprovechado las oportunidades en contratos militares y el programa Polish Deal. Además, el sólido rendimiento de los negocios de Estructuras de Acero y Mantenimiento de Carreteras contribuyó positivamente, junto con el impulso generado por la finalización de la fase de diseño en varios proyectos de Obra Civil, lo que ha permitido un avance significativo en su ejecución.

- Webber: las ventas aumentaron un +21,1% comparable frente a 2024, impulsado principalmente por la ejecución de proyectos de Obra Civil, gracias al aumento del número de contratos adjudicados en los últimos años. El margen RE ajustado fue del 3,2% en 2025, por encima del 3,0% alcanzado en 2024.

- Ferrovial Construcción: las ventas aumentaron un +2,8% comparable frente a 2024, debido principalmente a una mayor contribución de Canadá y España, parcialmente compensada por la finalización de importantes contratos en Estados Unidos, como el proyecto del ferrocarril de alta velocidad de California y el túnel de Silvertown en el Reino Unido. El margen RE ajustado mantuvo la tendencia positiva observada en trimestres anteriores, mejorando hasta alcanzar un 2,4% en 2025 (1,8% en 2024), con mejoras generalizadas en todas las geografías, tanto por mitigación de riesgos en fases finales como por mejoras de rendimiento una vez los proyectos van dejando atrás sus fases iniciales. La rentabilidad en 2025 también se vio afectada por el importante esfuerzo de inversión en la licitación de proyectos en EE.UU. en los próximos años, así como por los costes relacionados con la digitalización y los sistemas informáticos.

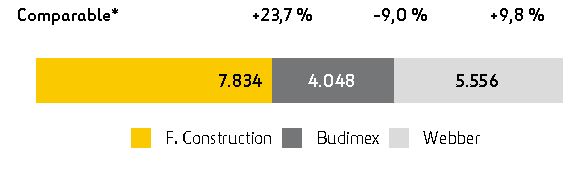

CARTERA EN 2025 Y VAR. COMPARABLE VS 2024: (millones de euros)

La cartera alcanzó un nivel récord de 17.438 millones de euros en diciembre de 2025 (+10,1% en términos comparables frente a diciembre de 2024). El segmento de Obra civil continuó siendo el de mayor representación (69%) y mantuvo un criterio muy selectivo en su presentación a concursos. Norteamérica representó el 46% de la cartera, seguida de Polonia con un 22%.

La participación de la cartera de construcción (excluyendo Webber y Budimex) con otras áreas del Grupo alcanzó un 4% en diciembre de 2025 (6% en diciembre de 2024).

La cartera a diciembre de 2025 no incluye contratos pre-adjudicados ni pendientes del cierre comercial o financiero por importe de cerca de 2.500 millones de euros. Estos consisten principalmente en contratos de Budimex (1.755 millones de euros) y en Ferrovial Construcción (750 millones de euros), relacionados con el proyecto Anillo Vial Periférico en Perú.

DETALLES PyG (millones de euros)

| CONSTRUCCIÓN | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. | Comparable* |

|---|---|---|---|---|---|---|---|

| Ventas | 2.233 | 1.999 | 11,7 % | 7.653 | 7.236 | 5,8 % | 7,5 % |

| RBE Ajustado* | 200 | 106 | 87,8 % | 511 | 430 | 18,8 % | 19,9 % |

| Margen RBE Ajustado* | 8,9 % | 5,3 % | 6,7 % | 5,9 % | |||

| RE Ajustado* | 150 | 81 | 84,9 % | 352 | 284 | 24,0 % | 24,2 % |

| Margen RE Ajustado* | 6,7 % | 4,1 % | 4,6 % | 3,9 % | |||

| Cartera*/** | 17.438 | 16.755 | 4.1 % | 10,1 % |

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)**Cartera vs. Diciembre 2024.

| BUDIMEX | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. | Comparable* |

|---|---|---|---|---|---|---|---|

| Ventas | 718 | 607 | 18,4 % | 2.246 | 2.119 | 6,0 % | 4,4 % |

| RBE Ajustado* | 104 | 63 | 65,8 % | 251 | 207 | 21.,3 % | 19,4 % |

| Margen RBE Ajustado* | 14,4 % | 10,3 % | 11,2 % | 9.,8 % | |||

| RE Ajustado* | 90 | 53 | 69,9 % | 206 | 170 | 21,2 % | 19,3 % |

| Margen RE Ajustado* | 12,5 % | 8,7 % | 9,2 % | 8,0 % | |||

| Cartera*/** | 4.048 | 4.389 | -7,8 % | -9,0 % |

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)**Cartera vs. Diciembre 2024.

| WEBBER | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. | Comparable* |

|---|---|---|---|---|---|---|---|

| Ventas | 574 | 515 | 11,6 % | 1.997 | 1.725 | 15,8 % | 21,1 % |

| RBE Ajustado* | 36 | 19 | 94,1 % | 119 | 100 | 19,2 % | 24,4 % |

| Margen RBE Ajustado* | 6,3 % | 3,6 % | 6,0 % | 5,8 % | |||

| RE Ajustado* | 20 | 15 | 34,3 % | 63 | 52 | 21,0 % | 25,9 % |

| Margen RE Ajustado* | 3,6 % | 3,0 % | 3,2 % | 3,0 % | |||

| Cartera*/** | 5.556 | 5.710 | -2,7 % | 9,8 % |

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)**Cartera vs. Diciembre 2024.

| F. CONSTRUCCIÓN | 4T 25 | 4T 24 | VAR. | 2025 | 2024 | VAR. | Comparable* |

|---|---|---|---|---|---|---|---|

| Ventas | 940 | 877 | 7,1 % | 3.409 | 3.392 | 0,5 % | 2,8 % |

| RBE Ajustado* | 60 | 25 | 138,3 % | 141 | 123 | 14,2 % | 17,1 % |

| Margen RBE Ajustado* | 6,3 % | 2,8 % | 4,1 % | 3,6 % | |||

| RE Ajustado* | 40 | 13 | 204,1 % | 82 | 61 | 34,3 % | 36,9 % |

| Margen RE Ajustado* | 4,2 % | 1,5 % | 2,4 % | 1,8 % | |||

| Cartera*/** | 7.834 | 6.657 | 17,7 % | 23,7 % |

*Medida financiera distinta de la NIIF. Para la definición y conciliación de la medida NIIF más comparable, véase Medidas Alternativas de Rendimiento en el Informe Anual Integrado (página 276)**Cartera vs. Diciembre 2024.